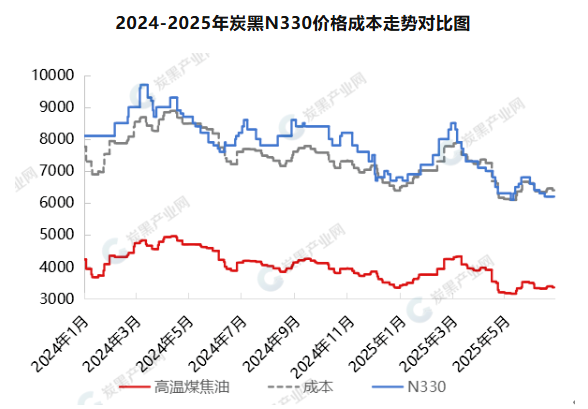

在經(jīng)歷高溫煤焦油價(jià)格價(jià)格漲后回落,炭黑市場(chǎng)表面價(jià)格區(qū)間和開工持穩(wěn),但實(shí)單出貨波譎云詭。雖然過程中宏觀消息不斷,上下游從業(yè)者情緒面放緩,短時(shí)利好不在。供需矛盾加劇致價(jià)格承壓,炭黑價(jià)格變動(dòng)周期頻繁,轉(zhuǎn)為小幅漲漲跌跌,市場(chǎng)多空變換,但最終價(jià)格的基本邏輯終將重回供需面。

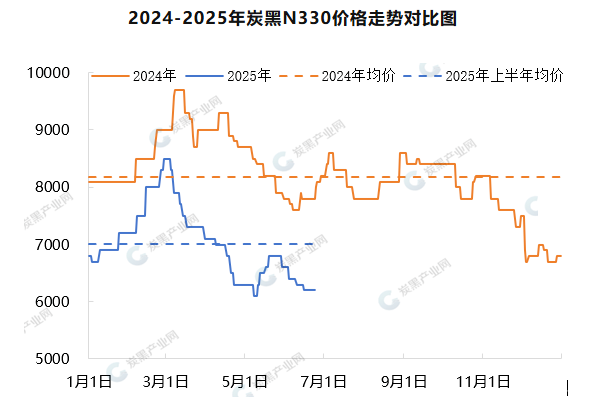

從歷史數(shù)據(jù)窺探行業(yè)發(fā)展邏輯,受行業(yè)基本運(yùn)行邏輯和需求市場(chǎng)淡旺季影響,炭黑價(jià)格波動(dòng)變化趨勢(shì)和時(shí)間節(jié)點(diǎn)與往年價(jià)格走勢(shì)相似,但是2025年價(jià)格重心遠(yuǎn)低于去年同期,價(jià)格高低價(jià)差較去年收窄,上半年均價(jià)在7006.86元/噸,同比跌幅在17.68%。價(jià)格重心下行,一是由于隨著2025年新增產(chǎn)能投產(chǎn)落地,但需求增量不及供應(yīng)擴(kuò)增,市場(chǎng)供大于求矛盾加劇,影響市場(chǎng)價(jià)格進(jìn)入低位、盈虧線徘徊期;二是原料高溫煤焦油價(jià)格走低影響,炭黑與煤焦油走勢(shì)高度掛鉤,高溫煤焦油價(jià)格公開透明,對(duì)于市場(chǎng)上下游從業(yè)者評(píng)判分析影響較大。

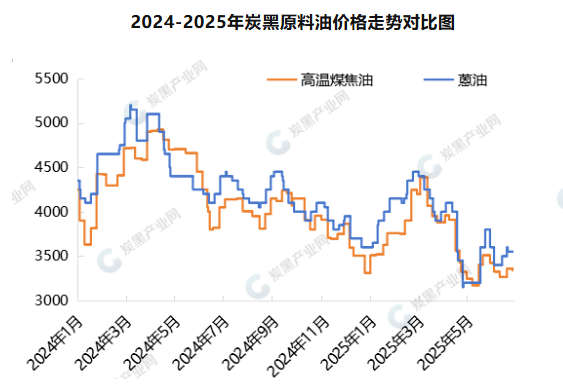

成本面:焦炭在經(jīng)歷四輪提降之后,整體跌幅在200-220元/噸,焦煤、焦炭?jī)r(jià)格出現(xiàn)小幅反彈,短期來看第五輪提降預(yù)期偏弱。價(jià)格來到盈虧平衡點(diǎn)、需求淡季和部分區(qū)域政策限產(chǎn)等影響下焦化開工延續(xù)小幅下滑波動(dòng)趨勢(shì),對(duì)短期內(nèi)焦油供應(yīng)量影響有限,從長(zhǎng)期來看,需要宏觀政策長(zhǎng)時(shí)間執(zhí)行調(diào)控才能達(dá)到供應(yīng)減量支撐價(jià)格高位的利好。深加工行業(yè)雖開工尚可,但持續(xù)虧損對(duì)行業(yè)開工情況形成利空影響,且對(duì)于焦油入市壓價(jià),采購積極性一般。

供應(yīng)面:目前炭黑行業(yè)開工維持穩(wěn)定,進(jìn)入六月以來上旬主流企業(yè)存在待交付訂單,積極開工生產(chǎn),且無庫存壓力;月中旬價(jià)格變動(dòng)期,煤焦油意料之外止跌甚至反彈且輪胎廠存在需求訂單,業(yè)者對(duì)后續(xù)存在向好預(yù)期,供需博弈之下,維持正常開工生產(chǎn)。月下旬,輪胎廠完成定價(jià)采買后,其余剛需新單量有限,外加原料價(jià)格出現(xiàn)下滑,行業(yè)持續(xù)處于虧損局面,但企業(yè)維持偏強(qiáng)出貨意愿,實(shí)單商談情況增加。

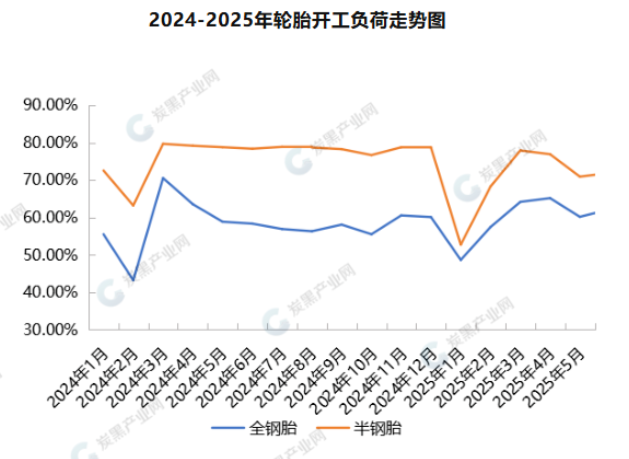

需求面:從當(dāng)前市場(chǎng)情況來看,受到進(jìn)出口宏觀政策波動(dòng),市場(chǎng)淡季影響提前,輪胎廠成品庫存高位,輪胎在庫天數(shù)增加到40-45天,貨物流轉(zhuǎn)排產(chǎn)周期延長(zhǎng),最直觀變化就是輪胎廠采買節(jié)點(diǎn)延后,先采買訂貨再商談定價(jià)等情況,對(duì)炭黑需求消耗量和企業(yè)庫存產(chǎn)生明顯影響。需求市場(chǎng)整體心態(tài)較為平淡,在價(jià)格下調(diào)過程中,不斷試探低價(jià)刺激對(duì)訂單增量有限,低庫存≠強(qiáng)支撐,最根本利空還是輪胎等下游產(chǎn)能釋放有限。

長(zhǎng)期來看,受限于供需基本面和需求淡季影響,炭黑價(jià)格預(yù)計(jì)延續(xù)低位波動(dòng)徘徊期,在金九銀十傳統(tǒng)需求旺季迎來下半年的高點(diǎn)后繼續(xù)回落,等待下游需求年前低位備貨,維持小幅頻繁變動(dòng);短期來看,隨著本輪煤焦油價(jià)格小幅下滑,外加需求新單有限,市場(chǎng)開啟實(shí)單靈活商談模式,重點(diǎn)關(guān)注下周煤焦油價(jià)格走勢(shì)。